您现在的位置:

您现在的位置:注册会计师考试备考答疑《会计》:股份支付和或有事项

股份支付的重点内容包括权益结算的股份支付、现金结算的股份支付,以及限制性股票的会计处理,其中前两个知识点主要以客观题形式考查,最后一个知识点则偏爱出主观题。

或有事项的重点则在于其应用,通常会与前期差错更正、资产负债表日后事项等结合起来进行综合考查。

一、股份支付

(一)股份支付概述

1.概念

股份支付,是以“股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

2.特征

(1)股份支付是企业与职工或其他方之间发生的交易。

(2)股份支付是以获取职工或其他方服务为目的的交易。

(3)股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

(二)可行权条件的种类

1.服务期限条件。

2.业绩条件。

业绩条件包括市场条件和非市场条件。

(三)股份支付的一般账务处理

1.授予日,无账务处理。

2.等待期内的每个资产负债表日

借:管理费用

贷:资本公积——其他资本公积(权益结算)

应付职工薪酬——股份支付(现金结算)

3.可行权日之后

(1)权益结算股份支付:

①在行权前无需会计处理;

②行权时。

借:银行存款(职工按承诺的价位交付的款项)

资本公积——其他资本公积(等待期内累计的资本公积)

贷:股本(面值)

资本公积——股本溢价(所授股权的公允价值——股本)

(2)现金结算的股份支付

①未兑付前的公允价值变动时:

借:公允价值变动损益

贷:应付职工薪酬——股份支付

或相反分录。

②兑付时:

借:应付职工薪酬——股份支付

贷:银行存款

4.回购股份进行职工期权激励

(1)回购股份时

借:库存股

贷:银行存款

(2)等待期内的每个资产负债表日

同权益结算的股份支付。

(3)职工行权时

借:银行存款(职工按承诺的价位交付的款项)

资本公积——其他资本公积(等待期内累计的资本公积)

贷:库存股

资本公积——股本溢价(倒挤差额)

5.企业集团内涉及不同企业的股份支付交易的会计处理

(1)接受服务企业与结算企业不是同一企业

结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付进行会计处理,接受服务企业按权益结算股份支付处理。

结算企业不是以其本身权益工具而是以集团内其他企业的权益工具结算的,应当将该股份支付交易作为现金结算的股份支付进行会计处理。接受服务企业依然按权益结算股份支付处理。

(2)结算企业与接受服务企业是同一企业,且授予本企业职工的是企业集团内其他企业权益工具

结算企业直接按照现金结算的股份支付处理。

(四)条款和条件的修改

1.条款和条件的有利修改

(1)如果修改增加了所授予的权益工具的公允价值,企业应按照权益工具公允价值的增加相应地确认取得服务的增加。

(2)如果修改增加了所授予的权益工具的数量,企业应将增加的权益工具的公允价值相应地确认为取得服务的增加。

(3)如果企业按照有利于职工的方式修改可行权条件,如缩短等待期、变更或取消业绩条件(非市场条件),企业在处理可行权条件时,应当考虑修改后的可行权条件。

2.条款和条件的不利修改

(1)如果修改减少了授予的权益工具的公允价值,企业应当继续以权益工具在授予日的公允价值为基础,确认取得服务的金额,而不应考虑权益工具公允价值的减少。

(2)如果修改减少了授予的权益工具的数量,企业应当将减少部分作为已授予的权益工具的取消来进行处理。

(3)如果企业以不利于职工的方式修改了可行权条件,如延长等待期、增加或变更业绩条件(非市场条件),企业在处理可行权条件时,不应考虑修改后的可行权条件。

(五)限制性股票的股权激励的会计处理

1.授予日的会计处理

(1)收到认股款

借:银行存款

贷:股本

资本公积——股本溢价

(2)就回购义务确认负债

借:库存股(限制性股票数量×回购价格)

贷:其他应付款——限制性股票回购义务

2.等待期内的会计处理

(1)与股份支付有关的会计处理

按权益结算股份支付确认与计量原则处理。

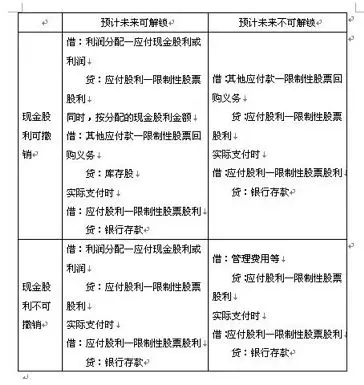

(2)分配现金股利的会计处理(见表)

3.解锁日的会计处理

(1)对未达到限制性股票解锁条件而需回购的股票

借:其他应付款——限制性股票回购义务(应支付的金额)

贷:银行存款

同时:

借:股本

资本公积——股本溢价(差额)

贷:库存股(按照注销的限制性股票数量相对应的库存股的账面价值)

(2)对达到限制性股票解锁条件而无需回购的股票

借:其他应付款——限制性股票回购义务(按照解锁股票相对应的负债的账面价值)

资本公积——股本溢价(差额)

贷:库存股(按照解锁股票相对应的库存股的账面价值)

二、或有事项

(一)或有事项的概念及特征

1.概念

或有事项是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

2.特征

(1)或有事项是由过去的交易或事项形成的。

(2)或有事项的结果具有不确定性。

(3)或有事项的结果须由未来事项决定。

(二)或有事项的确认和计量

1.或有事项的确认

与或有事项有关的义务应当在同时符合以下三个条件时确认为负债,作为预计负债进行确认和计量:

(1)或有事项产生的义务是企业的现时义务。

(2)义务的履行很可能导致经济利益的流出。

(3)该义务的金额能够可靠地计量。

2.预计负债的计量

(1)最佳估计数的确认:

①当清偿因或有事项而确认的负债所需支出存在一个连续范围时,且该范围内各种结果发生的可能性相同,则最佳估计数应按此范围的上下限金额的平均数确认。

②如果不存在一个连续范围时,则最佳估计数按以下标准认定:

a.如果涉及单个项目,则最佳估计数为最可能发生数;

b.如果涉及多个项目,则最佳估计数按各种可能发生额及发生概率计算确认——即“加权平均数”。

(2)预期可获补偿的处理

补偿金额只有在基本确定能收到时,才能作为资产单独确认,且确认的补偿金额不应超过所确认负债的账面价值。

(三)或有事项的应用

1.未决诉讼或未决仲裁

借:营业外支出(赔款)

管理费用(诉讼费)

贷:预计负债

2.产品质量保证

(1)确认产品质量保证费用时

借:销售费用

贷:预计负债

(2)发生产品质量保证费用时

借:预计负债

贷:应付职工薪酬、银行存款、原材料等

3.债务担保

借:营业外支出

贷:预计负债

4.亏损合同

待执行合同变成亏损合同时,企业拥有合同标的资产的,应当先对标的资产进行减值测试并按规定确认减值损失,如预计亏损超过该减值损失,应将超过部分确认为预计负债。企业没有合同标的资产的,亏损合同相关义务满足规定条件时,应当确认为预计负债。

5.重组义务

同时存在下列情况时,表明企业承担了重组义务:

(1)有详细、正式的重组计划。

(2)该重组计划已对外公告。

企业应当按照与重组有关的直接支出确定预计负债金额。

直接支出不包括留用职工岗前培训、市场推广、新系统和营销网络投入等支出。

以上就是股份支付和或有事项的内容,其中难点是限制性股票的账务处理,其他知识点难度不大。对于限制性股票的账务处理,建议考生先熟记相关的会计分录,再通过做练习去熟悉和掌握。

来源:《中国会计报》7月5日13版

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版